世界杯押注_世界杯押注平台-权威官网

发布时间:2023-09-14 09:21

2022年度部门决算公开

目 录

第一部分 2022年度部门决算报表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款收入支出决算表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款基本支出决算表

八、政府性基金预算财政拨款收入支出决算表

九、政府性基金预算财政拨款基本支出决算表

十、国有资本经营预算财政拨款支出决算表

十一、财政拨款“三公”经费支出决算表

十二、政府采购情况表

十三、政府购买服务决算公开情况表

第二部分 2022年度部门决算说明

第三部分 2022年度其他重要事项的情况说明

第四部分 2022年度部门绩效评价情况

第一部分 2022年度部门决算报表

报表详见附件1。

第二部分 2022年度部门决算说明

一、单位基本情况

(一)机构设置、职责

北京信息职业技术学院(北京市电子工业党校)是公办全日制高等职业院校,是北京市公益二类事业单位。北京信息职业技术学院于1954年建校。1954年第二机械工业部在北京酒仙桥电子工业区创建“华北第四工业学校”。1956年命名为“北京无线电工业学校”。1999年9月,为了适应北京社会经济发展需要,加速培养信息产业技术应用人才,经教育部与北京市教委批准,北京无线电工业学校与北京成人电子信息大学合并组建北京信息职业技术学院。2003年将两所国家级重点中专学校北京市计算机工业学校与北京市电子工业学校并入北京信息职业技术学院。2021年北京市电子工业干部学校(北京市电子工业党校)并入北京信息职业技术学院,全称变更为北京信息职业技术学院(北京市电子工业党校)。

北京信息职业技术学院(北京市电子工业党校)主要职责:开展相关学科本科、大专学历教育,培养高级技术应用人才;开展党员、干部教育培训等。

北京信息职业技术学院(北京市电子工业党校)隶属于世界杯押注,属行业办学普通高校。现有校本部、东坝校区、花乡校区、西什库校区和电子城校区五个校区。北京信息职业技术学院(北京市电子工业党校)设立电子信息学院、产业互联网学院、人工智能学院、数字商务学院、数字艺术学院、教育与健康学院、基础教育学院、通用能力教学部、马克思主义学院,共9个教学机构。设有党政管理机构23个,包括:党委办公室、党委组织部(统战部)、党委宣传部、纪检监察处、学校办公室、关工委办公室、发展规划处、人事处、党校教育中心、教务处、科研处、信息中心、国际教育部、学生处、团委、工会办公室、审计处、法务合规处、财务资产处、保卫处、总务处、继续教育学院、电子信息产业研究院。

(二)人员构成情况

本单位无行政编制人员;事业编制918人,2022年末实有在编人数586人,离休人员5人。

二、收入支出决算总体情况说明

2022年度收、支总计43213.93万元,比上年增加2318.68万元,增长5.67%。

(一)收入决算说明

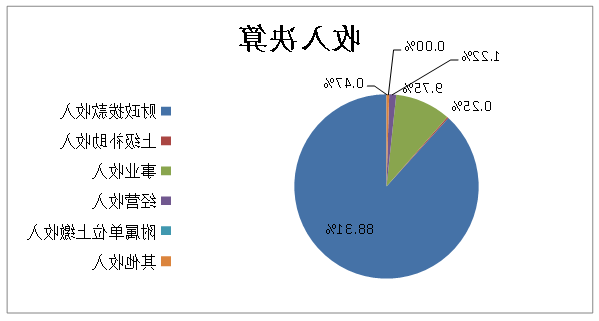

2022年度本年收入合计40786.10万元,比上年增加2227.66万元,增长5.78%,其中:财政拨款收入36018.26万元,占收入合计的88.31%;上级补助收入100.00万元,占收入合计的0.25%;事业收入3978.29万元,占收入合计的9.75%;经营收入497.72万元,占收入合计的1.22%;附属单位上缴收入0.00万元,占收入合计的0.00%;其他收入191.83万元,占收入合计的0.47%。

(二)支出决算说明

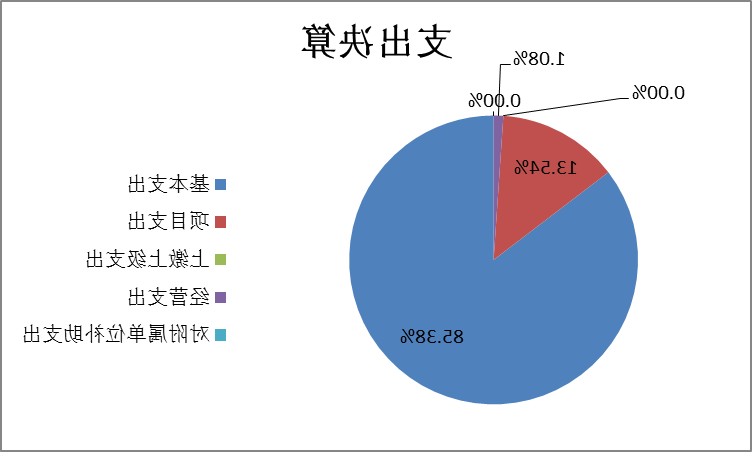

2022年度本年支出合计40432.55万元,比上年增加671.02万元,增长1.69%,其中:基本支出34522.18万元,占支出合计的85.38%;项目支出5474.75万元,占支出合计的13.54%;上缴上级支出0.00万元,占支出合计的0.00%;经营支出435.62万元,占支出合计的1.08%;对附属单位补助支出0.00万元,占支出合计的0.00%。

三、财政拨款收入支出决算总体情况说明

2022年度财政拨款收、支总计36211.87万元,比上年增加1221.34万元,增长3.49%。主要原因是2022年增加北京市电子工业干部学校(北京市电子工业党校)并入43人的人员经费支出。

四、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2022年度一般公共预算财政拨款支出35960.16万元,主要用于以下方面(按大类):教育支出35960.16万元,占本年财政拨款支出100.00%。

(二)一般公共预算财政拨款支出决算具体情况

教育支出2022年度决算35960.16万元,比2022年度年初预算增加2817.72万元,增长7.84%。其中:

(1)职业教育2022年度决算35782.83万元,比2022年度年初预算增加2832.40万元,增长8.60%。主要原因:按照学校十四五规划,2022年教育教学任务增加。

(2)干部教育2022年度决算177.32万元,比2022年度年初预算减少14.68万元,下降7.65%。主要原因:落实政府过“紧日子”要求,压减一般性支出。

五、政府性基金预算财政拨款支出决算情况说明

本单位无此项支出。

六、国有资本经营预算财政拨款收支情况

本单位无此项经费。

七、财政拨款基本支出决算情况说明

2022年度使用一般公共预算财政拨款安排基本支出30651.00万元,使用政府性基金财政拨款安排基本支出0.00万元,其中:(1)工资福利支出包括基本工资、津贴补贴、奖金、伙食补助费、绩效工资、其他社会保障缴费、其他工资福利等支出;(2)商品和服务支出包括办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、其他商品和服务等支出;(3)对个人和家庭补助支出包括离休费、退休费、抚恤金、生活补助、救济费、医疗费补助、助学金、奖励金、其他对个人和家庭的补助等支出。(4)其他资本性支出包括办公设备购置、专用设备购置等。

第三部分2022年度其他重要事项的情况说明

一、“三公”经费财政拨款决算情况

“三公”经费包括本单位所属1个事业单位。2022年度“三公”经费财政拨款决算数1.25万元,比2022年度“三公”经费财政拨款年初预算9.78万元减少8.53万元。其中:

1.因公出国(境)费用。2022年度决算数0.00万元,比2022年度年初预算数0.00万元增加0.00万元。2022年度组织因公出国(境)团组0个、0人次,人均因公出国(境)费用0万元。

2.公务接待费。2022年度决算数0.00万元,比2022年度年初预算数0.50万元减少0.50万元。主要原因:落实政府过紧日子的要求,严控公务接待费用支出。公务接待0批次,公务接待0人次。

3.公务用车购置及运行维护费。2022年度决算数1.25万元,比2022年度年初预算数9.28万元减少8.03万元。其中,公务用车购置费2022年度决算数0.00万元,比2022年度年初预算数0.00万元增加0.00万元。公务用车运行维护费2022年度决算数1.25万元,比2022年度年初预算数9.28万元减少8.03万元,主要原因:因2022年疫情原因公务车外出使用减少,公务用车运行维护费支出减少。2022年度公务用车运行维护费中,公务用车加油0.00万元,公务用车维修0.00万元,公务用车保险1.09万元,公务用车其他支出0.16万元。2022年度公务用车保有量38辆,车均运行维护费0.03万元。

二、机关运行经费支出情况

我单位不在机关运行经费统计范围之内。

三、政府采购支出情况

2022年度政府采购支出总额7838.77万元,其中:政府采购货物支出4681.35万元,政府采购工程支出731.87万元,政府采购服务支出2425.55万元。授予中小企业合同金额6962.91万元,占政府采购支出总额的88.83%,其中:授予小微企业合同金额5282.66万元,占政府采购支出总额的67.39%。

四、国有资产占用情况

2022年度车辆38台,912.15万元;单位价值100万元(含)以上的设备3台。

五、政府购买服务支出说明

2022年度政府购买服务决算0.00万元。

六、专业名词解释

1.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

2.项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

3.“三公”经费:是指单位通过财政拨款资金安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费指单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费指单位公务用车购置支出(含车辆购置税、牌照费)及单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费等支出;公务接待费指单位按规定开支的各类公务接待(含外宾接待)支出。

4.机关运行经费:指为保障行政单位(含参照公务员法管理事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

5.政府采购:指各级国家机关、事业单位和团体组织,使用财政性资金采购依法制定的集中目录以内的或者采购限额标准以上的货物、工程和服务的行为,是规范财政支出管理和强化预算约束的有效措施。

6.政府购买服务:是指各级国家机关将属于自身职责范围且适合通过市场化方式提供的服务事项,按照政府采购方式和程序,交由符合条件的服务供应商承担,并根据服务数量和质量等因素向其支付费用的行为。

7.支出功能分类项级科目名词解释:

教育支出(类)职业教育(款)高等职业教育(项):反映各部门举办的本科、专科层次职业教育支出。

教育支出(类)进修及培训(款)干部教育(项):反映各级党校、行政学院、社会主义学院、国家会计学院的支出。包括:机构运转、招聘师资、举办各类培训班的支出等。

教育支出(类)进修及培训(款)培训支出(项):反映各部门安排的用于培训的支出。

第四部分 2022年度部门绩效评价情况

项目支出绩效自评表

自评表详见附件2